ライフステージ別加入例

あなたに合ったライフステージを選択してください。

ご自身のライフスタイルに合わせて、自由に設計できる年金が「医師年金」です。

若い時からコツコツと備える

長期間複利で運用することで最大限の効果を得られる

- まずは基本年金保険料から無理なくコツコツと始められる

- 早く始めると、その分複利で運用する期間が長くなり受取年金額が増える

- 長期間の加入は、一括払だとさらにお得に

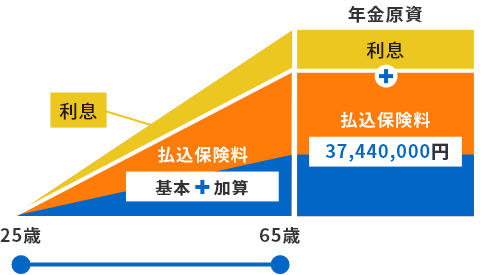

25歳加入モデルプラン

基本年金保険料(月払)12,000円+加算年金保険料(月払)66,000円の場合

一括払にすると

「払込保険料総額」の差額は

9,139,000円!

| 一括払 | 月払 | |

|---|---|---|

| 65歳からの 受取年金月額(終身) |

月額 207,400 円 | 月額 207,000 円 |

| 受取年金総額 (20年) |

49,776,000 円 | 49,680,000 円 |

| 払込保険料総額 |

28,301,000 円 「月払」との差額9,139,000円

|

37,440,000 円

|

B1コース(15年保証期間付終身型)

※受取年金月額および受取年金総額は概算の金額です。

※受取年金総額(20年)は、保証期間15年経過後更に5年間生存した場合の受取総額です。

見積シミュレーション

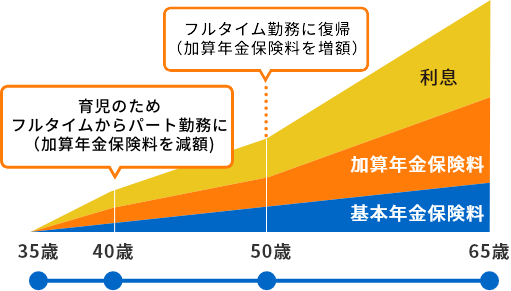

女性医師のキャリアと働き方に備える

ライフイベントにあわせた将来の働き方を見据えて自分自身で自由に設計

- 留学・異動・出産・育児・一時休職など、様々なライフステージにも一貫して継続ができる

- 勤務形態の変化等に合わせて、加算年金保険料の減額・増額がいつでも可能

35歳加入モデルプラン

加算年金保険料を減額・増額しながら運用する

(加入)

- 加算年金保険料

-

30,000円

- 基本年金保険料

-

12,000円

- 加算年金保険料減額

-

0円

- 基本年金保険料

-

12,000円

- 加算年金保険料増額

-

60,000円

- 基本年金保険料

-

12,000円

見積シミュレーション

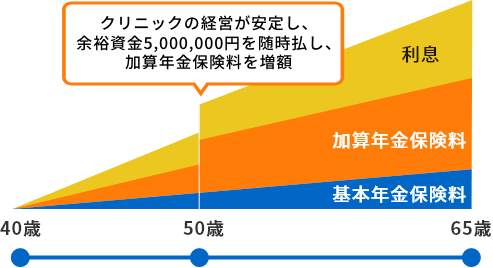

独立・開業後の将来に備える

公的年金だけでは今の生活水準を維持できない

責任もリスクも高まる将来に向けて十分な備えを確保する

- 将来の生活の備えは現役時代からの準備がなにより重要

- 公的年金は勤務先の病院が変わることで都度、変更手続きが必要だが、医師年金は

一貫して継続できる(※継続中は日本医師会会員であることが条件) - 随時払は、一口10万円で口数の上限はなく、年金受給の開始前であればいつでも何度でも払い込むことができる

40歳加入モデルプラン

随時払を活用して加算年金保険料を増額・運用する

随時払とは

- 加算年金保険料(任意)の払込方法のひとつです。

- 一口10万円で口数の上限はなく、年金受給の開始前であれば、いつでも何回でも払い込むことができます。

見積シミュレーション

早期リタイアに備える

早期リタイア後のゆとりある人生を過ごすために

- リタイア後の生活原資を事前にしっかり準備できるから、診療にも専念できる

- 自身で設定したゴールに向けて年金額の増減や受給開始時期など自由な設計が可能

- 減額年金制度の活用で、満65歳より前に年金受給を開始することも可能

45歳加入モデルプラン

基本年金保険料(月払)12,000円+加算年金保険料(月払)78,000円の場合

| 受給開始年齢 | 60歳 | 65歳 |

|---|---|---|

| 払込保険料総額 | 16,200,000 円 | 21,600,000 円 |

| 受取年金月額(終身) | 月額 65,400 円 | 月額 101,700 円 |

| 受取年金総額 (20年) |

15,696,000 円 | 24,408,000 円 |

減額年金とは

- やむを得ない事情がある場合に、満65歳を待たずに年金受給を開始できる制度です。

- 満56歳以上かつ加入期間3年以上の加入者が対象となります。

- 期間が短縮される分、満65歳からの受給に比べて受給額は減額されます。

B1コース(15年保証期間付終身型)

※受取年金月額および受取年金総額は概算の金額です。

※受取年金総額(20年)は、保証期間15年経過後更に5年間生存した場合の受取総額です。

見積シミュレーション

長く現役を続けながら備える

60歳を過ぎてからでもまだ間に合う(64歳3か月まで)

年金の受取時期を延長することも可能

- 延長期間中も、引き続き保険料の払込み、運用することで受取額を増やすことができる

- 満期になった定期預金などの余裕資金を随時に払い込むことで自分が理想とする年金額を自由に設計できる

60歳加入モデルプラン

基本年金保険料(一括払)688,000円+加算年金保険料(随時払)15,000,000円の場合

| 受給開始年齢 | 65歳 | 75歳 |

|---|---|---|

| 払込保険料総額 | 15,688,000 円 | 15,688,000 円 |

| 受取年金月額(終身) | 月額 68,200 円 | 月額 100,000 円 「受取年金月額」の差 31,800円 |

| 受取年金総額 (20年) |

16,368,000 円 | 24,000,000 円 「受取年金総額(20年総額)」 の差 7,632,000円 |

延長とは

- 通常満65歳の受給開始を遅らせることができる制度です。

- 満75歳まで1年単位で自由に延長期間をご指定いただけます。

- 延長期間中の加算年金保険料(月払・随時払)も払い込みが可能です。

- 延長期間中の月払保険料の有無、および金額は、満65歳のお誕生月にお決めいただきます。

- 延長した場合の月額保険料は、満65歳のお誕生月の翌月からの払い込みとなります(満65歳のお誕生月のみ払い込み不可)。

B1コース(15年保証期間付終身型)

※受取年金月額および受取年金総額は概算の金額です。

※受取年金総額(20年)は、保証期間15年経過後更に5年間生存した場合の受取総額です。

※延長期間中の月払保険料は払い込みなし

見積シミュレーション

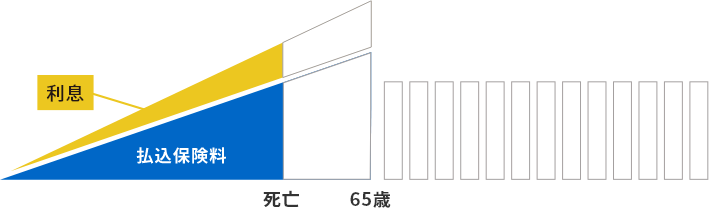

もしもの時に備える

万一の場合、遺された家族のために

- 年金受給開始前に万一ご自身が亡くなった場合、遺族に一時金が支払われる

- 保証期間中に万一の場合、遺族は遺族年金または一時金から選ぶことができる

年金受給前(受給延長中の期間を含みます)に加入者ご本人が亡くなった場合

- 払込済保険料(事務費控除後)(図の青色■の部分)と利息相当額の合計(図の黄色■の部分)を「遺族脱退一時金」として遺族にお支払いします。

- 年金受給前に加入者が死亡した場合で、死亡時の年齢が満56歳以上、かつ、加入期間が3年以上だった場合、遺族脱退一時金額を年金現価として計算した「遺族年金(B1コース)」を15年間受給頂くこともできます。

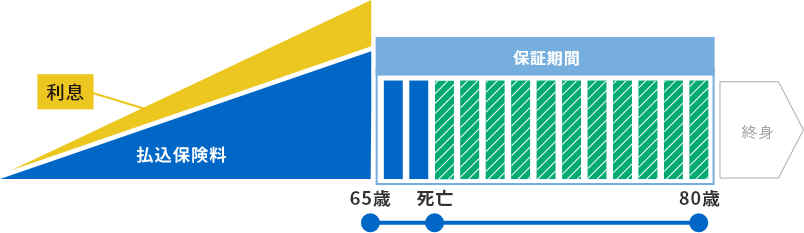

年金受給開始後、(保証期間15年の受給者が)保証期間中に亡くなった場合

- 保証期間(15年)から既に年金給付した期間を差し引いた残余期間分の年金(図の緑色

の部分)を「遺族年金」としてお支払いします。

の部分)を「遺族年金」としてお支払いします。 - 遺族年金に相当する年金現価を「遺族清算一時金」としてお支払いすることもできます。